Die Hochwasserkatastrophe im Juli verursachte Schäden in Milliarden Höhe und hinterließ zerstörte Infrastrukturen und Städte. Betroffene sorgen sich nun, ob sie für solche Ereignisse überhaupt versichert sind. „Zu Recht, denn für viele solche Unwetterschäden reicht die einfache Wohngebäude- oder Hausratversicherung nicht aus“, weiß Bianca Boss, Pressesprecherin beim Bund der Versicherten e. V. (BdV). „Denn mit ihr sind bei Unwettern nur Schäden am Haus bzw. in der Wohnung durch die Naturgefahren Sturm und Hagel abgedeckt. Darüber hinaus leistet sie unter anderem auch bei Beschädigung oder Zerstörung durch Brand, Überspannungsschäden durch Blitz, Implosion, Explosion oder Leitungswasserschäden.“

Elementarschadenversicherung ergänzend zur Hausratsversicherung

Wer sich gegen Überschwemmungen durch Witterungsniederschläge oder ansteigende Flüsse absichern möchte, benötigt zusätzlich eine Elementarschadenversicherung. Sie muss ergänzend zur Wohngebäude- und Hausratversicherung abgeschlossen werden und leistet bei Schäden nach Überschwemmungen durch Starkregen oder Witterungsniederschläge, Schäden durch Erdrutsche, Erdabsenkungen, Schneedruck, Rückstau, Schäden durch Lawinen, Erdbeben oder Vulkanausbrüche.

Doch nicht jeder, der eine Elementarschadenversicherung benötigt oder abschließen möchte, bekommt sie auch ohne Weiteres. Wer in Gebieten wohnt, die regelmäßig von Überschwemmungen oder anderen Elementarschäden heimgesucht werden, muss entweder sehr hohe Prämien zahlen, hohe Selbstbeteiligungen in Kauf nehmen oder bekommt den gewünschten Versicherungsschutz aufgrund des erhöhten Risikos evtl. sogar gar nicht.

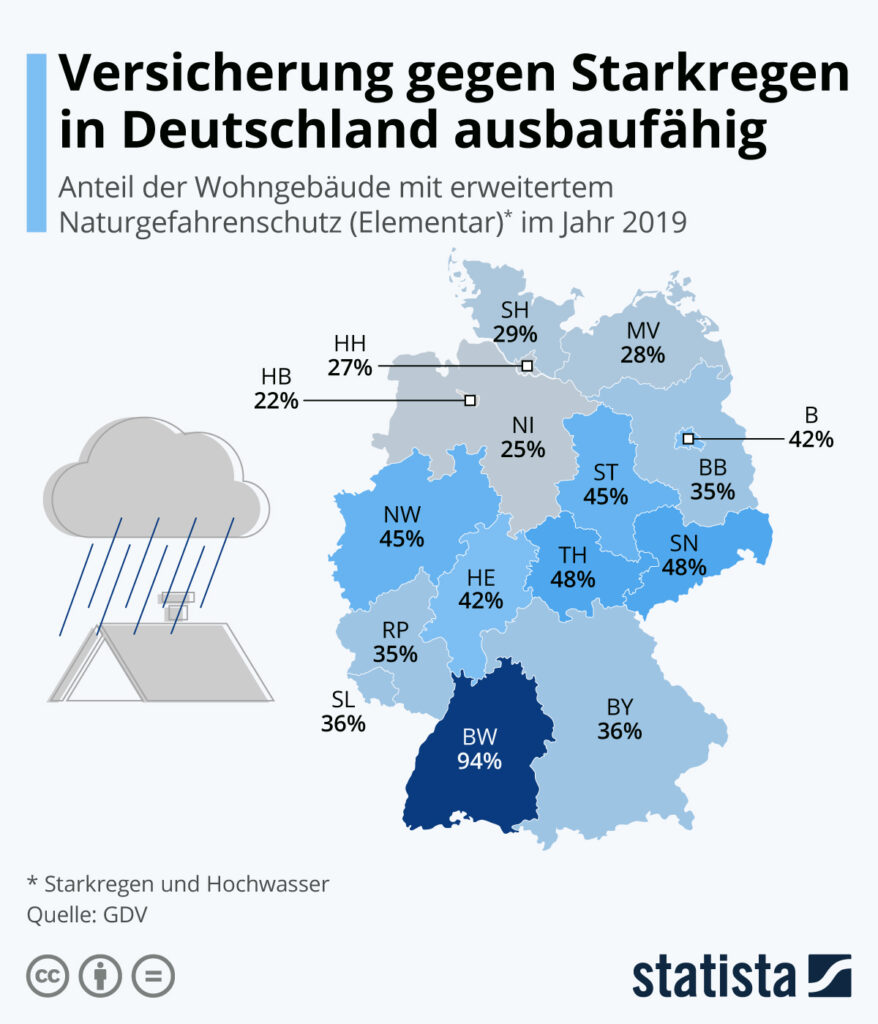

War das Gebäude schon einmal von einem Elementarschaden betroffen, ist ein neuer Vertrag unter Umständen gar nicht mehr zu bekommen. Laut Statista sind lediglich 45 Prozent der deutschen Wohngebäude sind mit einer Elementarschadenversicherung und damit gegen Starkregen oder Hochwasser versichert. Laut des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) waren 2019 in Rheinland-Pfalz 35 Prozent, in Nordrhein-Westfalen 45 Prozent der Wohngebäude entsprechend versichert.

War das Gebäude schon einmal von einem Elementarschaden betroffen, ist ein neuer Vertrag unter Umständen gar nicht mehr zu bekommen. Laut Statista sind lediglich 45 Prozent der deutschen Wohngebäude sind mit einer Elementarschadenversicherung und damit gegen Starkregen oder Hochwasser versichert. Laut des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) waren 2019 in Rheinland-Pfalz 35 Prozent, in Nordrhein-Westfalen 45 Prozent der Wohngebäude entsprechend versichert.

Versicherung fürs Auto

Versicherte, die ihr Auto durch einen Erdrutsch wie jüngst auf Rügen verloren haben, können von Glück sagen, wenn sie zuvor eine Kaskoversicherung abgeschlossen hatten. Diese kommt für Schäden am eigenen Fahrzeug auf. Allerdings sollte man immer vorausschauend handeln. Denn wer sein Auto trotz Hochwasserwarnung beispielsweise am Hafenbecken parkt, handelt möglicherweise grob fahrlässig und bekommt den Schaden nur anteilig ersetzt.

Im Falle eines Unwetterschadens sollten Betroffene zügig handeln und Notmaßnahmen ergreifen, um den Schaden zu begrenzen. Etwa zerbrochene Fenster abdichten oder Hausratgegenstände aus dem überflutenden Keller in Sicherheit bringen. „Dabei sollten sie sich jedoch nicht selbst in Gefahr bringen. Die eigene Sicherheit und Unversehrtheit geht natürlich immer vor“, so Boss. Anschließend müssen sich Versicherungsnehmer:innen umgehend mit ihrer Versicherung in Verbindung setzen und den Schaden melden. „Machen Sie Fotos, dokumentieren Sie den Schaden und erstellen eine Liste der beschädigten Dinge. Fragen Sie auch Ihren Versicherer, welche Schritte als Nächstes zu tun sind“, rät Boss.